时间:2018-07-30 来源:本站原创 浏览次数:3458

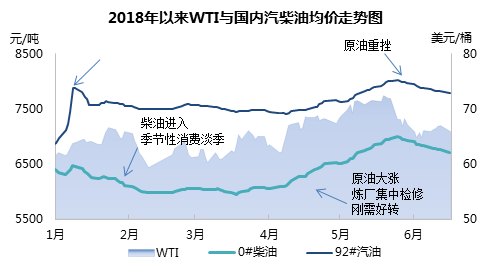

2018上半年,国内成品油市场整体呈现良好上升势头。据金联创监测国内主营汽柴油均价数据显示,截至6月20日,柴油均价为6707元/吨,较年初涨291元/吨或4.54%;汽油均价为7791元/吨,较年初涨954元/吨或13.95%。就上涨幅度而言,上半年汽油表现强于柴油。就市场走势来看,上半年成品油市场主要分为以下四个阶段。

2018年1月8日,国税总局发出2018年一号公告《关于成品油消费税征收管理有关问题的公告》,称为加强汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油消费税的征收管理,政策核心目的其实就是不能继续"变票",考虑到对后期调和原料开票规范带来的成本上涨,炒涨氛围推动国内汽油价格大幅推涨,涨幅将近千元,后期趋于理性价格有所回落。

1月中旬-3月,国际处于原油宽幅震荡期,外围消息面对国内油市影响有限,供需基本面成为主导行情的因素,国内成品油行情呈现"柴跌汽稳"格局。就供应面来看,冬季期间炼厂检修情况较少,故市场资源将保持充裕。就需求而言,冬季随着天气转冷,工矿、基建等户外行业开工率下滑,柴油市场进入"寒冬",且京津冀及周边城市在供暖期实行严格的错峰生产制度,导致工厂停工增多,进一步缩减了对柴油的消费需求。柴油进入季节性消费淡季,导致供需矛盾较大,批发价格持续下滑,在此期间主营柴油均价累计跌幅450元/吨。汽油方面因春节长假期间客运频次增加、私家车出行半径拉大等客观因素影响,整体需求表现尚可,批发价格整体表现稳定,主营汽油均价围绕在7500元/吨上下。

4-5月份,内、外利好集中而至,带动国内油价单边上扬。首先,国际原油步入上行通道,消息面形成强势利好。其次,成品油供需矛盾有所缓和,二季度国内炼厂进入集中检修期,成品油资源供应较前期减少,而且因6月份青岛召开上合峰会,有关地炼限产的消息在市场上形成炒涨气氛。需求方面亦有好转,随着气温逐渐回暖,户外用油单位陆续复工,春耕农业用油储备亦陆续展开,柴油需求逐渐提升。再者,受消费税新政发酵影响,汽、柴油发票数量紧张,导致票价大幅上涨,令带票资源成本增加。据金联创监测数据显示,4-5月份国内主营柴油均价累计涨幅约1000元/吨,汽油均价累涨约500元/吨。

6月份,利好转为利空,油价高位回落。国际原油5月中下旬经历大幅下挫之后转入震荡,消息面指引走弱。与此同时,6月份北方麦收陆续结束,使得农业用油随之减少,再者南方降雨逐渐频繁,柴油需求表现走弱,而且考虑到7、8月份高温天气之后基础建设项目开工率将下降,业者备货力度也提前做出调整。夏季处于汽油相对需求旺季,刚需表现稳定。据数据显示,6月份国内主营柴油均价累计跌幅约300元/吨,汽油均价累计跌幅约250元/吨。